Nova spodnja meja kreditne sposobnosti bo temeljila na minimalnih življenjskih stroških in nekaterih dodatnih dejavnikih. Viceguverner in namestnik guvernerja Banke Slovenije Primož Dolenc je pojasnil, da se bodo pri izračunu letnega dohodka potrošnika upoštevali tudi otroški dodatek in nekateri drugi socialnovarstveni prejemki, ki so bili do zdaj izključeni.

"Osnovna ideja ukrepanja je, da pripoznamo kreditno sposobnost tistemu ozkemu krogu ljudi, ki te možnosti trenutno nimajo, pa so po naši strokovni presoji sposobni odplačevati določen znesek kredita. Gre za osebe, katerih neto plača se giblje nekje med minimalno in povprečno plačo in pri katerih so bili doslej ti zneski omejeni s 76 odstotki minimalne plače," je dodal Dolenc.

Uvedli bodo enotno omejitev razmerja med letnim stroškom servisiranja dolga in letnim neto dohodkom posojilojemalca. Ta bo po novem postavljen v vrednosti 50 odstotkov ne glede na višino dohodka. Ob tem bo znižala tudi odstotek dovoljenih preseganj znotraj te ravni, in sicer z desetih odstotkov na tri odstotke.

Marca sprememba zakonodaje

Državni zbor je sicer konec marca spremenil zakon o makrobonitetnem nadzoru finančnega sistema, s čimer posojilna sposobnost ni več nujno vezana na zakonodajo s področja izvršbe. K spremembi sta pozvala ministrstvo za finance in Banka Slovenije, ki sta ob dvigu minimalne plače opozorila, da se je kreditna sposobnost kreditojemalcev s prihodki do povprečne plače pomembno zmanjšala. Po spremembi zakonodaje je Banki Slovenije omogočeno, da vzpostavi takšne pogoje kreditiranja, kot so ustrezni po njihovi presoji.

Skok minimalne plače je iz možnosti pridobiti posojilo izrinil tiste z najnižjo plačo. "Ta del potrošnikov je Banka Slovenije skušala nasloviti lani ob vzpostavitvi desetih odstotkov izjem," je navedel Dolenc. Po podatkih centralne banke so banke ta delež izjem lani izkoristile v zelo majhnem obsegu, v letošnjem prvem četrtletju pa je pri stanovanjskih posojilih narasel na okoli sedem odstotkov.

Kreditojemalcev z zelo nizkimi dohodki je relativno malo

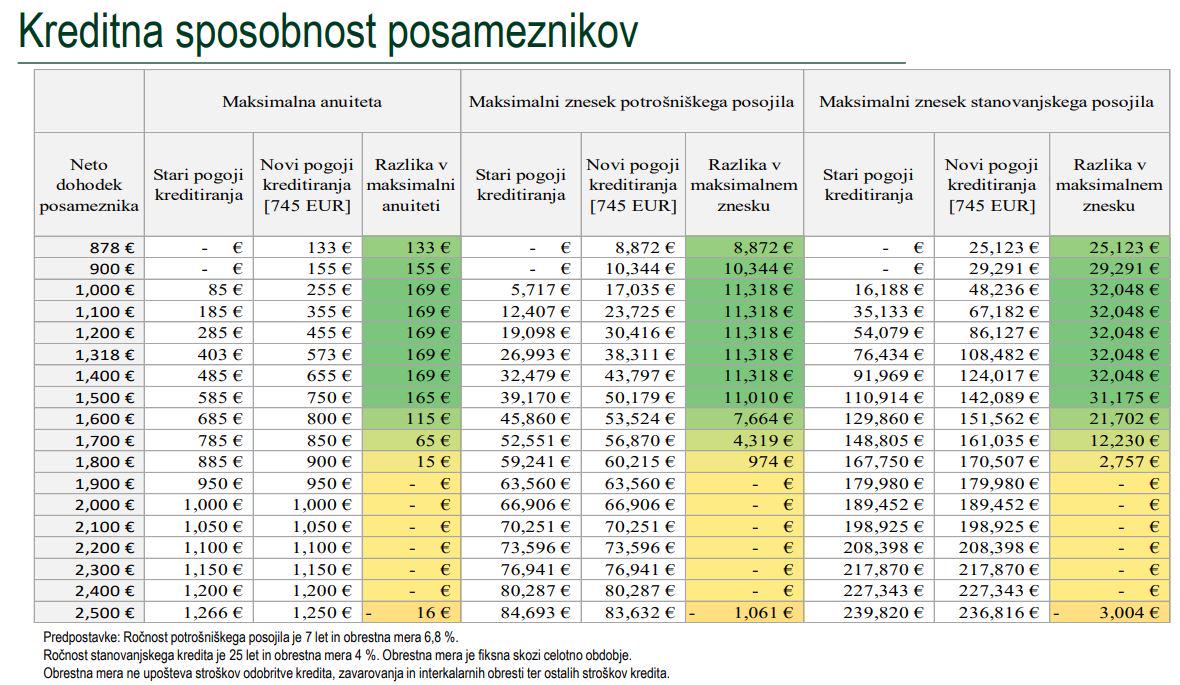

Po izračunih Banke Slovenije se bo pri potencialnih kreditojemalcih z nizkimi dohodki kreditna sposobnost povečala, medtem ko za tiste z višjimi dohodki sprememb praktično ne bo. Maksimalna anuiteta bo za tistega z neto dohodkom 878 evrov znašala 133 evrov, za tiste z med 1000 in 1500 evrov pa bo okoli 170 evrov. Razlike za tiste, ki imajo nad 1800 evrov dohodkov, praktično ne bo.

Po ocenah Banke Slovenije ta ukrep ne bo občutno povečal povpraševanja po posojilih, saj je kreditojemalcev z zelo nizkimi dohodki relativno malo. "Mi pa jim dajemo to možnost," je dejal Dolenc. Predpisani ukrepi so minimalen standard, ki ga morajo banke upoštevati. Ali ga bodo, je odvisno od poslovnega modela bank.